1

1 1

1 1

1

从现在知道的信息来看,应该还是ARM架构,除了ARM也没什么适合移动端的新架构。

登录|注册

登录|注册

如果要说支付技术,中国真的是后进生,在支付宝正在考虑把二维码支付从线上推进到现下的2011年,韩国人已经可以在地铁和公交站的广告窗上扫码下单了,更不用说最先起跑的日本。但中国有老本有经验——来自已经拥有巨量规模的电商产业。

淘宝的存在使得支付宝在当时已经拥有了网络支付的绝大部分市场份额。网购几乎已经被淘宝和支付宝垄断,但在线下消费时,人们仍然在使用便利程度远不如网购的刷卡和现金支付,商场里大额交易频率不高可能察觉不到,街头巷尾中便利店店员不管刷卡还是找零都苦不堪言。

支付宝看准二维码支付的优势,率先在2011年7月在支付宝手机app中加入二维码支付选项,支付宝推出该方案的目的是为不计其数的微小商户提供无需额外设备的收款服务,比POS/NFC的支持成本要低很多很多,为所有人都提供了接入移动互联网消费的可能性。而且由于二维码支付的使用体验线上线下完全一致,而且对智能手机硬件没有附加要求,对于已经习惯扫码网上支付的中国人而言用起来轻车熟路。

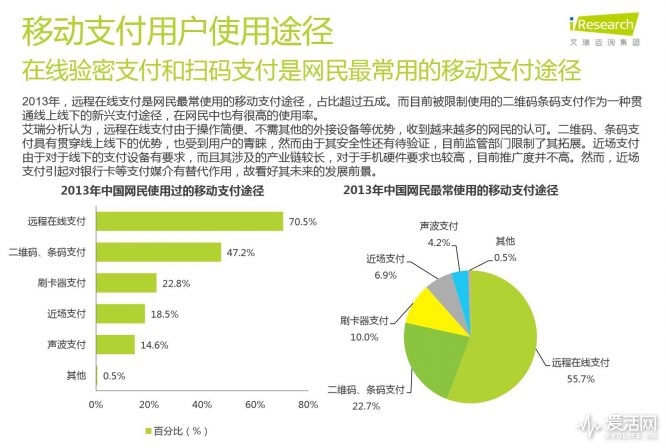

据国内艾瑞咨询调查显示,在支付宝扫码支付功能上线一年多后,2013年里中国网民所使用过的移动支付手段里扫码支付比例达到47.2%,有22.7%的网民常用二维码支付手段,不论在哪种统计里都已经远远高于刷卡支付和NFC支付。看着发展势头迅猛,腾讯也赶紧在2014年上线了微信二维码支付,凭借微信的体量,终于让财付通形成和支付宝分庭抗礼的局面。

操作简单,服务高效快捷,无需随身携带现金卡片,扫码支付开始如同洪水猛兽一般从以北上广为核心的华北/华东/华南区域迸发,几乎有席卷中国全境之势,而还在指望NFC推广开来的银联瞬间被支付宝和微信的扫码支付给晾在一边。既担心二维码的安全性,同时又要照顾银联感受的央行于是在2014年3月时第一次喊停扫码支付,并开始了对移动支付的监管。

胳膊抗不过大腿,以支付宝为代表的移动支付最终表示放弃线下POS业务的扩展,但是这些支付app攻城略地的脚步却一直没有停下。支付宝微信们反倒是在暗地里开始撒钱,用各种支付补贴和奖励金手段诱导大众加入。央行则表面上监管叫停,实际上是暗中观察和研究二维码支付可能带来的影响,默许阿里和腾讯布局,任其烧成了一场燎原大火。

2016年,时机差不多已经成熟,在央行向银联以及中国支付清算协会确认二维码支付地位之后,后者正式下发《条码支付业务规范》征求意见稿。这标志着二维码支付获得官方认可,中国进入全力推进扫码支付在全社会范围内普及的阶段。

到今天,吃饭可以扫码,打车可以扫码,买爆购物中心可以扫码,坐地铁也可以扫码,中国在短短的两三年时间里迅速实现了“无现金社会”,出门三件套从过去的钥匙,钱包,身份证变成一部手机走天下,令到访和生活在中国的外国人也无比羡慕。

发展到这个阶段,二维码已经完全成为一个带有显著中国特色的应用形式了,“二维码扫一扫专利”被中国人在2011年收入囊中,而后在中国本土、美国、日本以及欧盟的区域都抢到了二维码扫码技术专利权。腾弘原大概怎么都想不到自己不怎么看好的QR Code,在中国人手里光靠海外专利授权就赚了至少7亿。

“二维码是中国的首创,VISA、Mastercard都没搞过二维码。”京东金融副总裁许凌在去年一次媒体采访中如是说。无疑,在社会应用形式上,二维码相关应用的确是中国人发挥了充分的想象力,不过每天扫码的瞬间,能想起面前的黑白方块是从对岸漂洋过海在中国落地生根的QR Code,提起新四大发明时也就可以心存感激的挺直腰杆了。

要发表评论,您必须先登录。

二维码是中国的首创??